2018年,工程机械行业再度迎来全面繁荣,基建投资规模不断提升,带动工程机械下游产业需求不断增长;加之国家层面政策频发,两者共同推动我国工程机械市场规模飞速增长。从全球范围来看,中国工程机械市场规模再次超过美国,跃居世界第一。

我国工程机械种类繁多,挖掘机、起重机、推土机、压路机构成了主要工程机械市场,形成了四大梯队的竞争格局;在不同细分领域,行业集中度、市场份额和龙头企业各不相同。

市场规模飞速增长,全球占比或超美国

由于基建投资规模不断提升,带动工程机械下游产业需求不断增长;加之国家层面政策频发,两者共同推动我国工程机械市场规模飞速增长。

图表1:2011—2018年中国工程机械市场规模(单位:亿美元 %)

2011-2017年,我国工程机械行业在2011年大批更新换代之后进入了长达5年的蛰伏期,在2017年国家加大基础设施建设投资的基础上,工程机械行业再次迎来爆发。

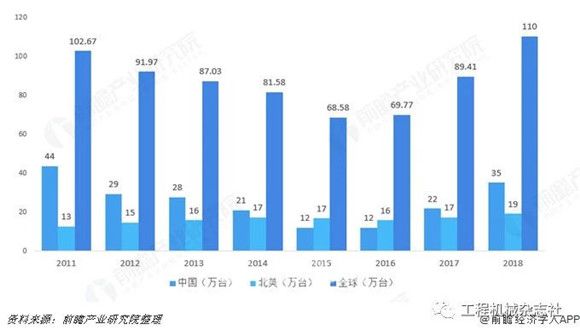

图表2:2011-2018年全球、美国与中国工程机械市场规模对比(单位:亿美元)

从销量上看,2011-2017年,中国工程机械销量仅在2015年、2016年两年时间低于美国,其余时间均牢牢占据全球销量第一的宝座。根据《中国工程机械工业年鉴》数据,2017年,中国工程机械销量为21.71万台,比美国17.32万台的销量高出近5万台;2018年,中国工程机械销量预计将达到35万台,与美国工程机械销量差距将进一步拉大。

图表3:2011-2018年全球、美国与中国工程机械销量对比(单位:万台)

中国的工程机械企业通过引进、消化、吸收到自主创新,在市场经济的浪潮中力争上游。通过并购、重组,激发竞争活力,强强联合,优势互补,实现了资源优化配置。以国内各大主机企业为代表的自主知名品牌,在国外市场占有率不断提升。根据国际权威统计机构KHL发布的2018年全球工程机械制造商排行榜中,前十名中国有2家企业上榜,分别是徐工机械和三一重工;前二十强中国有3家企业上榜,中联重科排名第13位。在全球前二十强工程机械企业榜单中,美国、日本和中国分庭抗礼,美国和日本各占据四个席位,中国占据了三个席位,中国工程机械制造企业排名较2017年均有不同程度的上升,再次凸显我国工程机械制造强国实力。

图表4:全球前20工程机械企业排名及市场份额(单位:%)

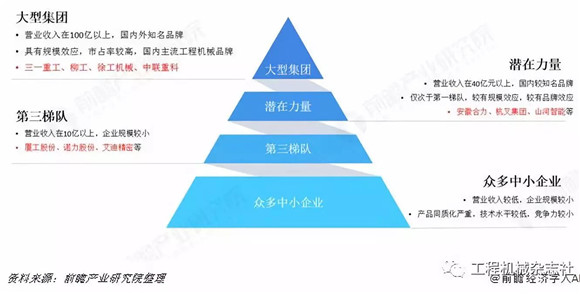

工程机械种类繁多,市场格局分为四大梯队

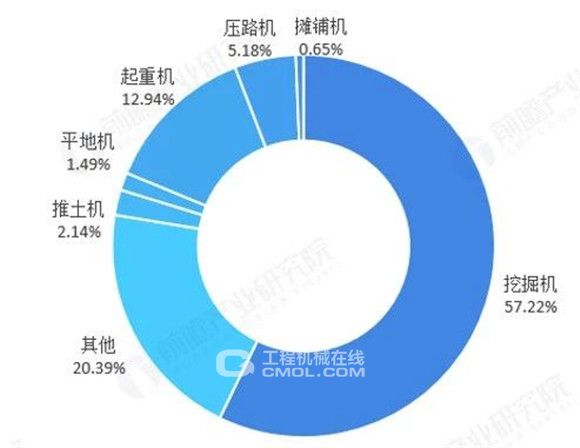

图表5:2018年工程机械销量市场结构(单位:%)

从市场结构来看,挖掘机、起重机、压路机以及推土机这四个工程常用器械占据了我国工程器械市场上绝大部分的份额,其中,挖掘机为工程机械中的明星产品,占据市场绝对主流地位,2018年销量占比为57.22%;其次为起重机,占比12.94%;压路机和推土机销量略低,分别占比5.18%和2.14%。四种产品合计占比77.47%。

图表6:2018年工程机械市场竞争梯次图

我国工程机械行业市场竞争格局大致可以分为四个梯队。由于工程机械行业具有规模经济效应,经过60余年的发展,诞生出4大巨头企业,三一重工、柳工、徐工机械和中联重科营收规模在100亿以上,其中三一重工和徐工机械营收在400亿元以上,产品遍布各个细分领域,技术水平领先,多项产品达到国际领先水平;

第二梯队为我国工程机械行业的潜在力量,在智能制造背景下,工程机械智能化是这些企业的发展契机,营收规模在40-100亿之间,具有一定的知名度,产品在某个细分领域具有一定的领先优势;

第三梯队为营收规模在1-10亿的企业,此类企业规模较小,产品研发投入较低,在某个细分领域有一定的知名度,如艾力精密、厦工股份等;

第四梯队为众多中小企业,产品同质化较高,技术含量较低,依靠价格优势抢占中低端产品市场。

挖掘机:国产份额提升,三一蝉联冠军

图表7:2011—2019年我国各系挖掘机市场占有率情况(单位:%)

随着我国挖掘机行业技术的不断进步,规模效应进一步彰显,挖掘机的国产率近年来也不断攀升。根据中国工程机械协会数据,2018年,挖掘机国产份额上升至56.11%,日韩、欧美品牌份额分别占比27%和20%,国产品牌已成绝对主导。

图表8:2018年挖掘机市场各企业市占率(单位:%)

起重机:三一发展迅猛,徐工独占鳌头

起重机包括汽车起重机和随车起重机。2016年以后,起重机销量增长迅猛,根据中国工程机械协会数据,2017年,中国起重机销量增速为86.57%;2018年,中国起重机销量达到4.64万台,较上年同比增长48.44%。

图表9:2018年起重机行业各企业市场占有率(单位:%)

在行业集中度和市场占有率上,起重机行业呈现三足鼎立局面。我国汽车起重机销量前三名企业分别为徐工、中联重科和三一重工,2018年分别占据45.7%、23.1%和22.4%的市场份额。徐工拥有绝对优势,三一重工市场份额近年来不断提升,逐步发展到与中联重科齐头并进。行业集中度CR4由2015年的87.12%提升至2018年的95.23%,产品加速向龙头集中。

推土机:山推一枝独秀,份额过半

随着我国基建投资的不断加大,市场对推土机的需求也逐渐增大,2015年以后,行业迎来扩张期,推土机销量飞速增长。2018年,中国推土机销量为0.76万台,较上年增长33.17%。

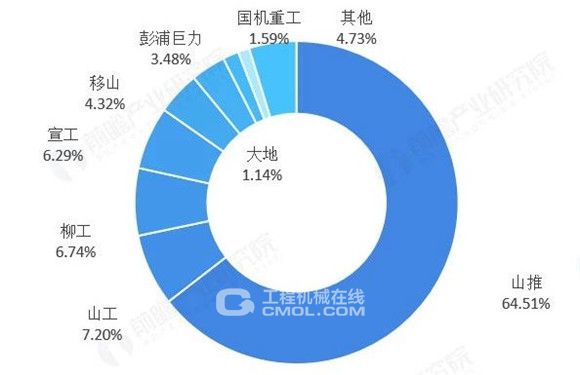

图表10:2018年推土机行业各企业市占率(单位:%)

在行业集中度和市场占有率上,山推占据绝对的龙头地位,2018年山推推土机销量占比达到64.5%,占据过半市场份额。推土机市场行业集中度极高,2018年84.74%的销量由前四家企业垄断,95.29%的销量由前八家企业垄断。

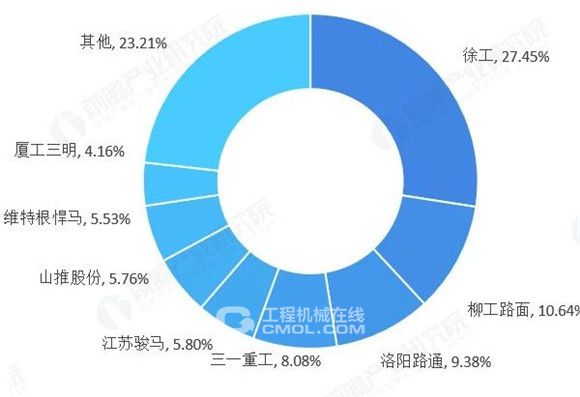

压路机:市场份额向龙头集中,徐工领先

图表11:2018年压路机行业各企业市占率(单位:%)

压路机销量增长较挖掘机相对平稳,根据中国中国工程机械协会数据,2018年,中国压路机销量为1.84万台,较上年同比增长5.48%。在市场占有率方面,压路机行业市场相对集中,CR4为55.61%,CR8为76.87%,徐工作为市场上的绝对龙头,市场占有率超过18%,从2015年开始,徐工市占率持续上升,到2018年,徐工市占率达到27.49%。压路机行业市场份额逐渐向行业龙头集中,呈现“强者恒强”的局面。

规模效应凸显

龙头竞争力不断提升

在市场竞争方面,市场份额将继续向龙头企业倾斜。2018年国内工程机械行业体现出了比较明显的强者恒强的趋势,市场份额向龙头集中。龙头企业在产品、渠道、售后等方面比较完备,当行业需求回升,迅速占领市场份额。随着市场成熟度提高,传统机械领域的优秀企业通过产品质量、销售渠道、售后服务等形成正向循环的份额提升。

图表12:2018-2019年主要工程机械上市公司营业收入及净利润对比(单位:亿元)

(以上数据及分析均来自于前瞻产业研究院)